Veicoli commerciali: a dicembre diminuite per la sesta volta le immatricolazioni in Europa

É ancora il segmento dei furgoni quello più colpito a livello di mercato a differenza dei veicoli commerciali pesanti e degli autobus che, invece, hanno visto crescere i loro volumi rispetto a dicembre 2020. Ma i risultati del 2019 sono ancora distanti.

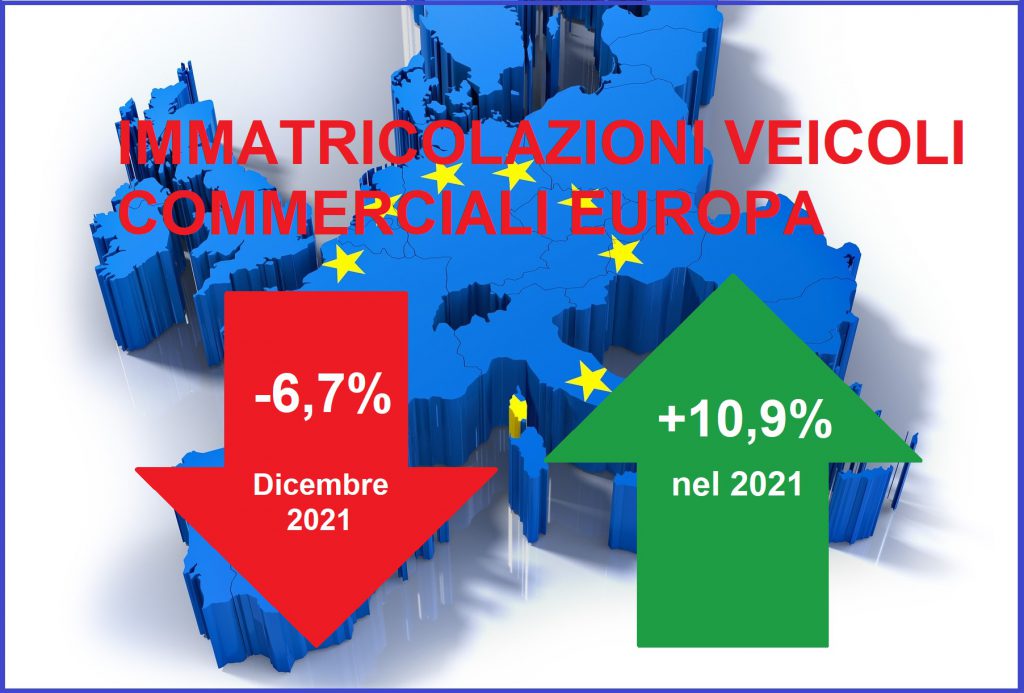

Ancora un mese in negativo per il mercato europeo dei veicoli commerciali che, nel suo insieme, ha chiuso l’ultimo mese del 2021 segnando un nuovo calo, il sesto consecutivo, con una contrazione della domanda del -6,7% (pari a 195.592 unità) nell’area Ue+EFTA+Regno Unito (-8,4% nella sola area Ue, pari a 155.963 unità) provocata, ancora una volta, dal calo delle vendite nel segmento dei furgoni.

Né è servito a riportare le media europea in zona positiva l’opposta tendenza al rialzo registrata nei segmenti dei veicoli commerciali pesanti (camion) e degli autobus che, viceversa, in dicembre hanno visto migliorare le rispettive performance rispetto all’ultimo mese del 2020.

Lo rende noto ACEA l’associazione europea dei produttori di autoveicoli nel consueto report mensile dedicato al mercato dei veicoli commerciali diramato stamani.

La “fotografia” dell’area Ue mostra luci e ombre diffuse con tutti i principali mercati che evidenziano una contrazione (la più importante registrata è stata quella in Spagna: -31,9%, in forte ribasso rispetto a Francia, -9%; Germania, -6% e Italia, -5,6%), mentre fra i mercati caratterizzati da minori volumi si è assistito anche ad un balzo in avanti rispetto all’analogo periodo dello scorso anno.

Nel complesso dell’anno appena trascorso, evidenzia ACEA, le immatricolazioni dei veicoli commerciali sono aumentate, tanto in Europa occidentale (+10,9%), quanto nell’Unione (+9,6% pari a 1.880.682 unità); tuttavia va considerata la performance eccezionalmente negativa del primo semestre 2020 e, allo stesso tempo, che il risultato pur positivo registrato a chiusura dell’anno è ben distante dai numeri raggiunti dal comparto nell’ultimo anno normale prima della pandemia allorquando le immatricolazioni di veicoli commerciali in zona Ue avevano superato i 2,1 milioni di unità.

Le variazioni percentuali dei singoli mercati dell’Unione, con la sola eccezione della Spagna che ha perso il -2,8%, sono tutte positive e molto spesso a due cifre: fra i mercati principali è l’Italia quello che ha evidenziato la crescita maggiore, +15,5%, mentre Francia e Germania hanno registrato crescite più modeste, rispettivamente: +7,4% e +0,6%.

Ma vediamo insieme e dati per singoli segmenti.

Nuovi veicoli commerciali leggeri (Light Commercial Vehicles) – LCV) fino a 3,5 tonnellate.

Come si anticipava in apertura di questo articolo, dicembre ha visto diminuire per la sesta volta consecutiva la domanda di nuovi furgoni in tutta Europa (-9,6%) e nell’Unione (-12,8% pari a 126.794 unità contro le 145.447 di dicembre 2020).

Alla sbarra il perdurare della carenza di microchip che ha particolarmente colpito la produzione in questo segmento e che ha colpito in maggior misura i principali mercati: Spagna, -34,8%; Germania, -12,4%; Francia, -10,5% e Italia -9,2%.

Su base annua, invece, si è assistito, ad un aumento delle immatricolazioni di nuovi furgoni (+8,5 in zona Unione e +10,5% in tutta Europa) con risultati diffusamente positivi in tutti i mercati ad eccezione di Spagna e Germania che hanno chiuso l’anno in negativo, rispettivamente, -4% e -0,8%.

Viceversa, Italia e Francia hanno registrato una crescita nei rispettivi volumi: +14,7% e + 7,5%.

Nuovi veicoli commerciali pesanti (Heavy Commercial Vehicles – HCV) di 16 tonnellate e oltre.

Nell’ultimo mese dell’anno il segmento dei veicoli commerciali pesanti, secondo i dati ACEA, ha visto crescere la domanda (+23,5% pari a 20.784 unità nell’Unione e +16% in tutta Europa ivi compresi Regno Unito e Paesi EFTA).

Ad eccezione dei piccoli mercati di Belgio, Finlandia, Irlanda e Lussemburgo, tutti i mercati hanno aumentato i propri volumi compresi i quattro major market: Germania, +18%; Italia, +15,7%; Spagna, +5,9% e Francia, +2,3%. Ma è soprattutto la Polonia che con un aumento del +69,4% a 3.394 unità, si conferma il terzo mercato dell’area Ue prima dell’Italia.

Su base annuale le nuove immatricolazioni di autocarri pesanti sono aumentate del +21,2% nell’Unione (240.346 unità) e del +19,2% nell’intera Europa, anche se il risultato, seppur positivo, è ancora al di sotto del 12% circa rispetto ai volumi immatricolati prima della pandemia.

Tutti i mercati dell’area hanno contribuito con crescite a due cifre, con le sole eccezioni di Finlandia e Grecia (comunque in territorio positivo).

La classifica dei quattro maggiori mercati vede l’Italia in testa (+24,5%), seguita da Spagna (+12,5%), Germania (+10,4%) e Francia (+5,6%). Notevole, anche su base annuale, la performance della Polonia (+64,9%).

Nuovi veicoli commerciali medi e pesanti (Medium and Heavy Commercial Vehicles – MHCV) oltre le 3,5 tonnellate.

In dicembre sono stati venduti 25.314 nuovi autocarri medi e pesanti nell’Unione (+19,1%), cifra che sale alle 29.055 unità in tutta Europa (+11,7%).

In questo segmento si è assistito ad un andamento analogo a quello osservato dai camion pesanti con un forte contributo dato a livello di media dai Paesi dell’Europa centrale, in primis la Polonia (+59,3%).

Dei quattro mercati principali (ma forse bisognerebbe considerare che per volumi immatricolati la Polonia ha ormai superato l’Italia), proprio il nostro Paese ha registrato la crescita maggiore nel confronto con dicembre 2020 (+21,2%), seguita dalla Germania (+14,6%), la domanda è cresciuta solo lievemente in Spagna (+2,2%) ed è rimasta sostanzialmente stabile in Francia (-0,2%).

Su base annuale le vendite di autocarri medi e pesanti sono aumentate tanto nella zona Ue (+16,8% pari a 289.316 unità contro le precedenti 247.616), quanto in tutta Europa (+14,8% paria a 341.562 unità contro le precedenti 297.555 del 2020).

Solo Cipro ha ridotto il proprio volume annuale, mentre nel resto dell’Unione le crescite a due cifre sono risultate diffuse; dinamica che si può osservare dai dati dei principali mercati: Italia (+22,3%), Spagna (+8,1%), Germania (+5,6%) e Francia (+5,5%). Anche in questo caso la Polonia (+58,1%) si conferma terzo mercato per volumi dopo Germania e Francia e prima dell’Italia.

Nuovi autobus e pullman medi e pesanti (Medium and Heavy Coaches – MHBC) oltre le 3,5 tonnellate.

All’ultimo mese dell’anno le vendite di grandi automezzi adibiti al trasporto pubblico e privato sono aumentate del +6,8% nell’Unione (3.855 unità) e del +2,6% in Europa (4.340 unità).

Luci ed ombre in zona Ue con aumenti anche a tre cifre accanto a pesanti contrazioni a due cifre; andamento che si è riflesso anche nei mercati principali con tre di essi in zona positiva: Italia (+40,7%), Francia (+ 38,7%) e Germania (+26,6%), mentre la Spagna ha visto ridurre significativamente la propria domanda -36,4%.

Nel complesso dell’intero 2021 la domanda di autobus e pullman è solo leggermente aumentata nell’Unione (+2,8% pari a 29.941 unità contro le precedenti 29.136 del 2020), restando sostanzialmente stabile in Europa (-0,1% con appena 35 unità di differenza).

Osservando le performance dei quattro maggiori mercati dell’Unione si nota la stabilità del mercato tedesco (+0,2%), il calo a due cifre registrato in Spagna (-10,2%), mentre Francia e Italia hanno aumentato il proprio volume annuale, rispettivamente del +13,4% e del +11,1%.